Как расшифровывается слово ОСАГО по буквам?

Расшифровка аббревиатуры ОСАГО связана с понятиями обязательного страхования автомашин и автогражданской ответственности.О — обязательное

С — страхование

АГ — автогражданской

О — ответственности.

Обязанность всех автовладельцев страховать гражданскую ответственность установлена Федеральным законом № 40 (закон об ОСАГО). Законом также регламентируются:

- правила автострахования;

- объекты страхования;

- страховые риски;

- порядок оформления страхового случая;

- правила осуществления страховых и компенсационных выплат;

- полномочия профессиональных объединений автостраховщиков.

- с конструктивной скоростью менее 20 км/ч;

- не предназначенных для передвижения по дорогам общего пользования;

- принадлежащих Вооруженным Силам;

- принадлежащих иностранным гражданам, если их ответственность уже застрахована по правилам одной из международных систем;

- прицепов к легковым машинам, принадлежащим частным лицам;

- транспорта, не имеющего колес. К нему относится гусеничная, санная и иная подобная техника.

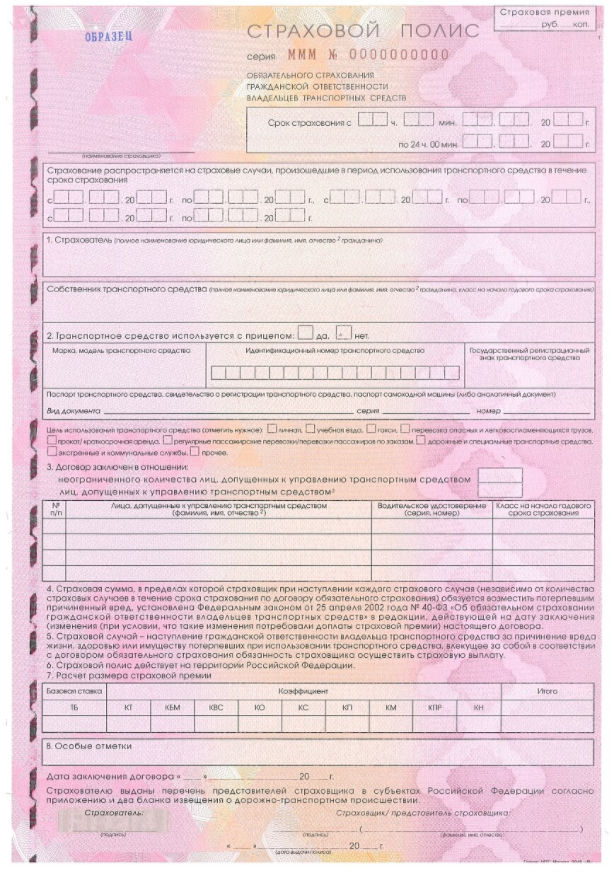

С 2021 года автовладельцам выдаются бланки серии МММ. В полисе указываются срок страхования, периоды действия документа, данные страхователя и собственника, параметры автомобиля, перечень лиц, допущенных к управлению, значения коэффициентов для расчета страховой премии, стоимость ОСАГО, дата заключения договора.

Страховые риски

Расшифровка ОСАГО позволяет определить страховой риск, при наступлении которого будет выплачена страховая компенсация. Это причинение ущерба или вреда здоровью/жизни в результате эксплуатации автомобиля. Автостраховка не будет выплачена, если (статья 6 ФЗ № 40):Правила оформления

Полис ОСАГО страхование можно оформить в офисе выбранной страховой компании или онлайн. Электронный документ имеет такую же юридическую силу, как и автостраховка, оформленная на бумажном носителе.Автострахование производится на основании письменного заявления собственника машины, к которому прикладываются копии гражданского паспорта и водительских прав всех лиц, допускаемых к управлению, ПТС и свидетельства о регистрации авто. Если страховка оформляется третьим лицом, то дополнительно потребуется доверенность, выданная собственником.

В заявлении необходимо указать:

- личные данные страхователя и владельца транспортного средства (ФИО, реквизиты паспорта, дата рождения, адрес прописки);

- характеристики авто (марка, модель, год изготовления, VIN, номера шасси и кузова при наличии, мощность, максимальная масса, количество пассажирских сидений, регистрационный знак, реквизиты ПТС и регистрационного свидетельства);

- условия страхования (период действия полиса, возможность эксплуатации с прицепом, использование авто для обучения начинающих водителей, для работы в такси, периоды использования и так далее);

- перечень лиц, допускаемых к управлению, с указанием ФИО и реквизитов водительских удостоверений;

- перечень станций технического обслуживания, на которых будет проведен ремонт машины в случае ее повреждения в рамках действия полиса ОСАГО.

Как рассчитывается страховая премия?

Стоимость страхового полиса, или размер страховой премии, можно рассчитать самостоятельно по формуле:Итоговая стоимость = Тб х КБМ х КВС х Кт х КМ х КО х КС.

Расшифровать коэффициенты ОСАГО можно следующим образом.

Тб — это базовый тариф, установленный страховой компанией. В соответствии с Указанием Банка России № 6007-У, утвержденным 08.12.2021, с 9 января 2022 года действуют следующие тарифы:

| Категории ТС | Тариф, рублей | |

| Минимальное значение | Максимальное значение | |

| А, М | 438 | 2013 |

| В, ВЕ для частных автовладельцев | 2224 | 5980 |

| В, ВЕ для юридических лиц | 1152 | 4541 |

| В, ВЕ для авто, которые используются для работы в такси | 2014 | 12505 |

| С, СЕ для авто массой до 16 т | 1572 | 7884 |

| С, СЕ для авто массой более 16 т | 2367 | 11871 |

| D, DE для авто с количеством пассажирских мест до 16 | 1494 | 5415 |

| D, DE для авто с количеством пассажирских мест более 16 | 1867 | 6767 |

| D, DE для авто, которые используются для регулярных перевозок пассажиров | 3714 | 7762 |

| Tb (троллейбусы) | 2029 | 4242 |

| Tm (трамваи) | 1266 | 2645 |

| Трактора и самоходная техника | 610 | 2538 |

Страховые компании самостоятельно устанавливают базовую страховую ставку по ОСАГО в указанном коридоре. Причем для одних автовладельцев может быть назначен минимальный тариф, а

для других — максимальный без объяснений принятого решения.

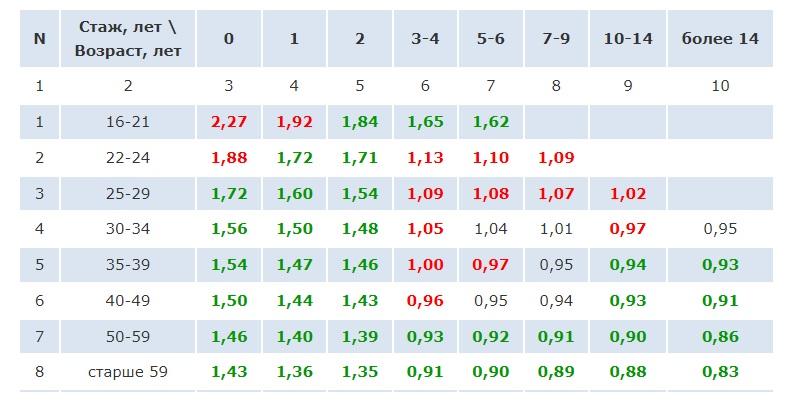

КБМ, или коэффициент бонус-малус, определяется на основании количества аварий, виновником которых стал водитель в предыдущий страховой период. Значение параметра определяется по таблице:

КВС — это коэффициент, определяющий соотношение возраста водителя и его стажа. Значения параметра также изменены с 9 января 2022 года.

Кт — параметр, зависящий от региона, в котором транспортное средство поставлено на учет в ГИБДД. С актуальными значениями параметра можно ознакомиться в Приложении 2 к Указанию Банка России № 6007-У.

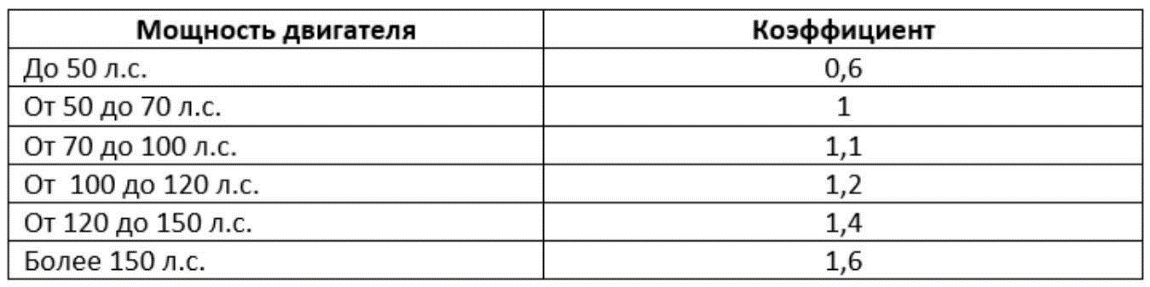

Коэффициент мощности (КМ) определяется в соответствии с характеристикой автомобиля по следующей таблице:

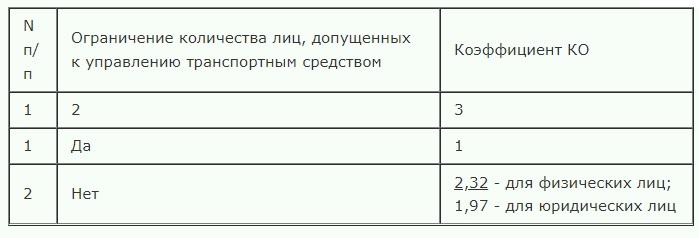

КО — это параметр, значение которого зависит от количества водителей, допускаемых к управлению. При оформлении «открытой» страховки (полиса с неограниченным количеством водителей) учитывается и принадлежность машины физическому или юридическому лицу.

При определении стоимости ОСАГО также принимается во внимание коэффициент сезонности (КС). В зависимости от месяцев использования машины применяются следующие значения КС:

Рассчитать стоимость ОСАГО можно и в режиме онлайн на сайте выбранной страховой компании. Расчет производится при помощи специального калькулятора, учитывающего все параметры. Для правильного определения коэффициентов потребуется ввести технические характеристики страхуемого транспортного средства и личные данные, включая реквизиты водительских прав всех лиц, допускаемых собственником к управлению автомобилем.

Порядок получения возмещения

Для получения выплаты по ОСАГО после страхового случая требуется самостоятельно оформить Европротокол или вызвать сотрудников ГИБДД.Европротокол можно заполнить, если в аварии участвуют не более 2 машин, ущерб нанесен только имуществу и не превышает 400 тыс. рублей и у обоих водителей есть действующие автостраховки.

Европротокол или документы, выданные Госавтоинспекцией, передаются в страховую компанию. Далее производится оценка полученного ущерба, позволяющая определить сумму компенсации.

Страховую выплату по ОСАГО можно получить в денежном эквиваленте или путем оплаты восстановительного ремонта.

Приоритетными считаются выплаты в виде оплаты ремонтных работ. Выплата деньгами осуществляется, если:

- в районе проживания получателя компенсации по ОСАГО и в зоне радиусом 50 км отсутствуют аккредитованные станции технического обслуживания (СТО);

- СТО по каким-либо причинам не может качественно отремонтировать транспортное средство или авто не подлежит восстановлению;

- пострадал новый автомобиль, а договора с официальными дилерами нет;

- стоимость работ по восстановлению авто превышает максимальный размер компенсации, а автовладелец не желает доплачивать из собственных средств;

- в результате дорожного происшествия получатель страховки погиб;

- владелец авто является инвалидом.

За отсутствие полиса ОСАГО и другие нарушения предусмотрена административная ответственность. В соответствии со статьей 12.37 КоАП за управление автомобилем вне периода действия автостраховки, управление водителем, не указанным в полисе, или за нарушение других условий договора взимается штраф 500 рублей. Если полис отсутствует, то придется заплатить штраф 800 рублей.