АСН выявило интересные динамики в показателях. Так, если раньше росли сборы, а выплаты «топтались» на месте, то сейчас наоборот.

Здесь и далее в тексте сравниваются показатели 2023 г. и 2024 г.

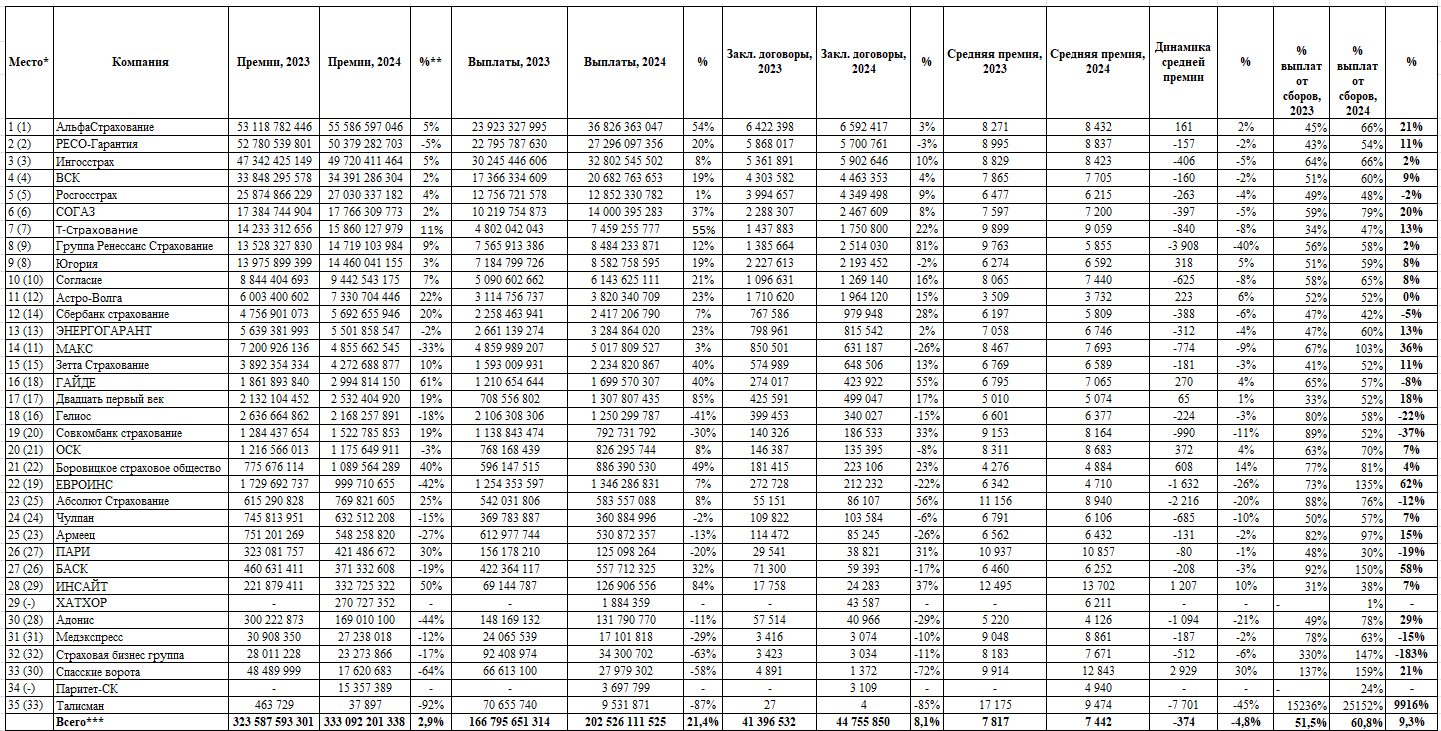

Сборы с 323,6 млрд р. выросли до 333,1 млрд р. (всего +2,9% или 9,5 млрд р.).

Выплаты же выросли сразу на 21,4%! С 166,8 млрд р. до 202,5 млрд р. (или «плюс» 35,7 млрд р. по всему рынку ОСАГО).

Поэтому увеличилось и соотношение выплат со сборов — с 51,5% до 60,8%. Напомним, что согласно формальной неубыточности, начинающейся с 77% — дела страховщиков идут ещё хорошо. Но ещё один подобный «подскок» и могут опять «случиться» инициативы по расширению тарифного коридора.

Из крупных страховщиков соотношение сборов и выплат существенно подскочило у «МАКСа» (№14 по сборам). В изучаемой период компании пришлось выплатить на 3% больше сборов. В первую очередь из-за снижения сборов в сегменте. У «Альфастрахования» (№1) соотношение сборов к выплатам выросло с 45% до 66%. У «СОГАЗа» (№6) — с 59% до 79%.

У «РЕСО-Гарантии» (№2) показатель подскочил на 11% — с 43% до 54%.

Количество заключенных за 2024 г. договоров ОСАГО составило 44,8 млн штук (+8,1%).

*В скобках указано место компании по сборам ОСАГО 2023 г.

**Динамика (в процентах, по умолчанию положительная).

*** по рынку (с учётом исключённых членов РСА)

Денежные показатели указаны в рублях.

Топ-10

1-е место сохранило «АльфаСтрахование», продолжающее наращивать сборы — они выросли на 2,5 млрд р. и достигли 55,6 млрд р. (+5%). Выплаты компании с 23,9 млрд р. поднялись до 36,8 млрд р. (+54%).

«РЕСО-Гарантия» — на 2-й строчке. Сборы снизились на 5% и составили 50,4 млрд р. Выплаты выросли на 20% и достигли 27,3 млрд р.

«Ингосстрах» (№3) собрал 49,7 млрд р. (+5%) при выплатах в 32,8 млрд р. (+8%).

«ВСК» (№4) сохранил статус-кво по сборам — 34,4 млрд р. (+2%). Выплаты компании подскочили на 19% — с 17,4 млрд р. до 20,7 млрд р.

«Росгосстрах» продолжает занимать 5-е место и наращивает портфель. Сборы увеличились на 4%, составив 27 млрд р. Выплаты остались на прежнем уровне (+1%). Всего по ОСАГО «РГС» выплатил в 2024 г. 12,9 млрд р. Директор по развитию портфеля ОСАГО «Росгосстрах» Юрий Стрекалов сообщил АСН, что «Росгосстрах» нарастил свою долю на рынке на 4%, что незначительно превышает рост самого рынка.

«СОГАЗ» (№6) сохранил свое место.. Сборы с 17,4 млрд р. увеличились до 17,8 млрд р. (+2%). Выплатить пришлось 14 млрд р. (+37%).

По прежнему на 7-м месте «Т-Страхование» — со сборами 15,7 млрд р. (или +11%). Но стремительно выросли и выплаты — с 4,8 млрд р. до 7,5 млрд р. (+55%). «Рост связан с тем, что мы продолжаем активно развивать продажи в рамках экосистемы Т», — отметили в пресс-службе «Тинькофф Страхования», комментирую рост сборов.

Сборы по ОСАГО «Ренессанс Страхования» (№8) составили 14,7 млрд р. (+9%) при выплатах в 8,5 млрд р. (+12%). «По нашей компании мы добились роста сборов около 10%, благодаря активным действиям продающих подразделений», — отметил вице-президент «Ренессанс страхования» Сергей Демидов.

«Югория» (№9) сохранила сборы на уровне 14,5 млрд р. Но выплатить пришлось 8,6 млрд р., что на 19% больше, чем за аналогичный период прошлого года.

В топ-10 вошло «Согласие» — увеличив сборы до 9,4 млрд р. (+7%) и выплаты до 6,1 млрд р. (+21%).

«Средние» ценники

Средняя премия снизилась на 375 р. и достигла 7442 р.

Дешевле 4 тыс. р. оказались средние «ценники» на ОСАГО у «Астро-Волги».

Самый дорогой средний полис у «ИНСАЙТ» — 13,7 тыс. р. Далее идут «Спасские ворота» с 12,8 тыс. р.

Что касается лидеров, то у «АльфаСтрахования» средний полис ОСАГО стоил 8,4 тыс. р. (подорожал на 161 р. или 2%), у «РЕСО-Гарантии» — 8,8 тыс. р. («минус» 157 р. или -2%). «Ингосстрах» продавал в среднем за 8,4 тыс. р. («минус» 406 р. или 5%).

Актуальные проблемы на рынке

Директор по развитию портфеля ОСАГО «Росгосстрах» Юрий Стрекалов подчеркнул, что действующие ограничения тарифного коридора создают сложности для справедливого ценообразования: «Сейчас страховые компании имеют возможность назначать индивидуальный тариф для каждого клиента, но при этом в некоторых случаях назначить максимально справедливый тариф мешают установленные границы. По нашей оценке, верхней границы тарифного коридора сейчас не хватает для назначения справедливой цены в 30% случаев. Повышение верхней границы позволило бы не только дотарифицировать таких клиентов, но и снизить цены остальным, менее рисковым страхователям.».

Среди ключевых проблем в 2024 г. «Т-Страхование» выделяет дефицит запчастей, который продолжает ограничивать скорость и качество ремонта. «В некоторых случаях мы решаем этот вопрос пересмотром форм и размеров выплат, когда возникает необходимость в дефицитных запчастях, или же ищем их через альтернативные источники», — пояснили в пресс-службе «Т-Страховании».

В «Т-Страховании» заявляют, что текущих пределов тарифного коридора в ОСАГО пока хватает, однако видят необходимость в дальнейшем расширении тарифного диапазона. «Это позволит нам лучше дифференцировать цены и адаптировать тарифы к различным сегментам водителей», — подчеркнули в компании. Кроме того, «Т-Страхование» отмечает негативную судебную практику взыскания убытков сверх лимита ОСАГО, что может повлечь дополнительные риски для страхового рынка.

«Дефицит запчастей и логистические сложности продолжают оказывать значительное влияние на рынок», — отметил вице-президент «Ренессанс Страхования» Сергей Демидов. По его словам, трудности с поставками приводят к отказам сервисных центров от ремонтов по ОСАГО, особенно для автомобилей марок Porsche, Renault, Nissan и GM. Ввоз деталей через параллельный импорт также столкнулся с дополнительными препятствиями, включая задержки на зарубежных таможнях.

Текущие границы тарифного коридора ОСАГО все чаще оказываются недостаточными. «Доля договоров с максимальной ставкой растет, и всё чаще ставка упирается в “потолок” — таких случаев более 50% по нашему портфелю. Таким образом, уже сейчас за плохих водителей платят аккуратные», — подчеркнул Сергей Демидов. В «Ренессанс страховании» считают, что расширение тарифного диапазона позволило бы сделать цены более справедливыми и снизить стоимость полисов для дисциплинированных водителей.

«Стоимость простого бампера на немецкое авто может доходить до нескольких сотен тысяч рублей, и это не единичные случаи», — отмечает директор департамента урегулирования убытков «Югории» Святослав Шувалов.

По его словам, ключевым фактором при урегулировании убытков становится гибкость в выборе решения: готов ли клиент ждать запчасть, рассматривает ли возможность ремонта вместо замены или согласен ли на установку бывших в употреблении деталей. В итоге подавляющее большинство автовладельцев предпочитают денежную компенсацию: «Лишь немногим более 5% клиентов выбирают натуральную форму возмещения», — сообщил эксперт.

При этом страховщики сталкиваются с новой проблемой — судебной практикой, фактически уравнивающей ОСАГО и каско. «Этот тренд неизбежно отразится на тарификации в ближайшее время», — подчеркнул Святослав Шувалов.

Не очень понятен данный тезис. «По нашей оценке, верхней границы тарифного коридора сейчас не хватает для назначения справедливой цены в 30% случаев. Повышение верхней границы позволило бы не только дотарифицировать таких клиентов, но и снизить цены остальным, менее рисковым страхователям» В условиях наличия перестраховочного пула передавайте туда эти 30% которые уперлись в верхнюю границу. Получается сейчас РГС дает завышенную оценку низкочастотным клиентам, чтобы дать ставку ниже максимальной и оставить на собственном удержании высокочастотных… ну как бы ваше право, но границы тут вроде не при чем. остается только пожалеть безаварийных клиентов РГС (сдается мне и клиентов всех компаний из ТОП-10), которые переплачивают из-за такой политики крупных компаний.

В изучаемой период компании пришлось выплатить на 3% больше сборов ">herema. В первую очередь из-за снижения сборов в сегменте.

Подпишитесь на новостную рассылку ASN Daily