ВНЕШЭКОНОМСТРАХ - отзывы

Написать отзыв

21 комментарий

-

Альберт_М15.01.201623:25

К сожалению, опубликовал пост без регистрации. Вот мой аккаунт на asn-news.ru.

С уважением,

Альберт. Автор отзыва.ОАО СК ВНЕШЭКОНОМСТРАХ (гость)19.01.201612:26Уважаемый Альберт!

Благодарим Вас за внимание к нашей страховой компании. Позиция компании подробно изложена в ссылках, которые Вы указали в своем посте.

По сути дела:

СК не сможет осуществить возврат уплаченной Вами страховой премии, поскольку это не предусмотрено действующим законодательством Российской Федерации и Правилами страхования средств наземного транспорта, которые послужили основанием для заключения договора. В частности, речь идет о п. 9.3 Правил страхования, где изложены следующие нормы:

«Согласно гражданскому законодательству РФ Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам иным, чем страховой случай.

При досрочном прекращении Договора страхования Страховщик имеет право на часть страховой премии, пропорционально не истекшим полным месяцам, в течение которых действовало страхование, за вычетом расходов Страховщика (до 30%) на ведение дела, а также выплаченных и подлежащих выплате страховых возмещений, если иное не предусмотрено договором страхования.

При досрочном отказе Страхователя от договора страхования уплаченная Страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное (ч. 2 п. 3 ст. 958 ГК РФ)».

Как следует из последнего абзаца, при досрочном отказе Страхователя от договора страхования уплаченная Страховщику страховая премия не подлежит возврату. Эта же норма содержится в ч. 2 п. 3 ст. 958 Гражданского кодекса Российской Федерации.

Ваш аргумент о том, что договор еще не вступил в силу несостоятелен, поскольку, как следует из ст. 957 Гражданского кодекса Российской Федерации, договор вступает в силу с момента уплаты страховой премии, следовательно договор страхования АТ 018113 начал действие непосредственно сразу после внесения Вами страховой премии в качестве оплаты за представляемую услугу, то есть в день подписания договора. То, что Вы подразумеваете под сроком действия договора является на самом деле периодом страхования – временным отрезком, в течение которого компания несет обязательства по страховым рискам в отношении застрахованного имущества.

Страховщик выражает готовность осуществить возврат денежных средств, уплаченных в качестве страховой премии, после представления Вами официального подтверждения отказа Выгодоприобретателя по договору страхования, которым является ВТБ 24 ПАО, от сотрудничества с компанией. При подаче заявления о досрочном отказе от договора страхования Вы пояснили специалисту, что подобное официальное уведомление Выгодоприобретателя в настоящее время составляется сотрудниками банка, и выразили готовность передать его в компанию после получения. Следовательно, денежные средства будут возвращены в максимально короткий срок непосредственно по результатам представления этого отказа.

В дополнение вышеуказанному, считаем необходимым проинформировать Вас об отсутствии предусмотренной на законодательном уровне обязанности Страховщика иметь соглашение с финансовой организацией – залогодержателем для осуществления страхования имущества залогодателя, что непосредственно отражено в п. 4 Общих исключений в отношении соглашений между кредитными и страховыми организациями, утвержденных Постановлением Правительства РФ от 30.04.2009 г. № 386 «О случаях допустимости соглашений между кредитными и страховыми организациями». В частности, оговариваемое положение этого Постановления указывает на обязанность кредитной организации принимать страховой полис (договор страхования) любой страховой организации, выбранной заемщиком, при условии, что страховая организация соответствует требованиям кредитной организации к страховым организациям и условиям предоставления страховой услуги. Подобные требования кредитной организации должны основываться исключительно на действующем законодательстве и ни в коем случае не противоречить ему. Таким образом, поскольку страхование является видом деятельности, которая подлежит обязательному лицензированию и контролю со стороны Федеральной Службы по Финансовым Рынкам РФ, а Страховщик обладает лицензией на осуществление этого рода деятельности, следовательно, все законодательно предусмотренные требования к структуре компании исполнены соответствующим образом, и Страховщик имеет право оказывать услуги в сфере страхования на территории Российской Федерации в отношении любого имущества, вне зависимости от локальных требований того или иного Залогодержателя.

Клиенты, которые смогли предоставить отказ Банка в принятии полиса АО СК ВНЕШЭКОНОМСТРАХ, получили денежную компенсацию. (Данные лица указаны в ссылках в Вашем сообщении).

Что касается остальной части Вашего поста, то это Ваше субъективное мнение и никакого реального отношения к происходящему не имеет. Каждый видит то, что хочет. На данный момент реализовано более 19 тыс полисов АВТОКАСКО, Срок согласования составляет всего 5( пять) рабочих дней. Сотни, тысячи Клиентов, у которых наступил страховой случай, отмечали и выражали нам письменные и устные благодарности за «очень быстро» согласование и оплату ремонта.

5 Клиентов, выразившие свое негативное мнение о нашей Страховой компании не могут являться доминантом по отношению к 19 тыс довольных Клиентов. Судить о работе нашей страховой компании по показателю менее 0,001 % от общего количества клиентов АВТОКАСКО, как минимум, не верно. Если Вы обратитесь к отзывам про любую страховую компанию, то найдете отзывы подобные тем, что Вы прикрепили.

Мы учли ошибки и недочеты в работе агентов, наиболее недобросовестных агентов лишили право на реализацию полисов нашей компании, провели профилактические беседы, необходимое обучение. Количество расторжений договора сократилось с 15-20 в июле-сентябре в месяц, до 5-6 в октябре-декабре в месяц (вкл расторжения по причине продажи ТС).

Если Вы считаете, что мы нарушаем Закон, то обратитесь в компетентные органы, если они примут решения в Вашу пользу, то мы перечислим Вам денежную компенсацию в соответствии с вынесенным решением. Мы не можем нарушить Законодательство РФ и перечислить денежные средства без решения контролирующих и судебных органов. Мы руководствуемся Законодательством РФ и Правилами Страхования средств наземного транспорта нашей страховой компании в принятии решения. Будем Вам признательны, если Вы будете тоже подчиняться Законодательству РФ, а не требовать его нарушения.

Еще раз Благодарим Вас за внимание.

Удачи,

АО СК Внешэкономстрах!ОАО СК ВНЕШЭКОНОМСТРАХ (гость)19.01.201612:27Уважаемый Альберт!

Благодарим Вас за внимание к нашей страховой компании. Позиция компании подробно изложена в ссылках, которые Вы указали в своем посте.

По сути дела:

СК не сможет осуществить возврат уплаченной Вами страховой премии, поскольку это не предусмотрено действующим законодательством Российской Федерации и Правилами страхования средств наземного транспорта, которые послужили основанием для заключения договора. В частности, речь идет о п. 9.3 Правил страхования, где изложены следующие нормы:

«Согласно гражданскому законодательству РФ Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам иным, чем страховой случай.

При досрочном прекращении Договора страхования Страховщик имеет право на часть страховой премии, пропорционально не истекшим полным месяцам, в течение которых действовало страхование, за вычетом расходов Страховщика (до 30%) на ведение дела, а также выплаченных и подлежащих выплате страховых возмещений, если иное не предусмотрено договором страхования.

При досрочном отказе Страхователя от договора страхования уплаченная Страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное (ч. 2 п. 3 ст. 958 ГК РФ)».

Как следует из последнего абзаца, при досрочном отказе Страхователя от договора страхования уплаченная Страховщику страховая премия не подлежит возврату. Эта же норма содержится в ч. 2 п. 3 ст. 958 Гражданского кодекса Российской Федерации.

Ваш аргумент о том, что договор еще не вступил в силу несостоятелен, поскольку, как следует из ст. 957 Гражданского кодекса Российской Федерации, договор вступает в силу с момента уплаты страховой премии, следовательно договор страхования АТ 018113 начал действие непосредственно сразу после внесения Вами страховой премии в качестве оплаты за представляемую услугу, то есть в день подписания договора. То, что Вы подразумеваете под сроком действия договора является на самом деле периодом страхования – временным отрезком, в течение которого компания несет обязательства по страховым рискам в отношении застрахованного имущества.

Страховщик выражает готовность осуществить возврат денежных средств, уплаченных в качестве страховой премии, после представления Вами официального подтверждения отказа Выгодоприобретателя по договору страхования, которым является ВТБ 24 ПАО, от сотрудничества с компанией. При подаче заявления о досрочном отказе от договора страхования Вы пояснили специалисту, что подобное официальное уведомление Выгодоприобретателя в настоящее время составляется сотрудниками банка, и выразили готовность передать его в компанию после получения. Следовательно, денежные средства будут возвращены в максимально короткий срок непосредственно по результатам представления этого отказа.

В дополнение вышеуказанному, считаем необходимым проинформировать Вас об отсутствии предусмотренной на законодательном уровне обязанности Страховщика иметь соглашение с финансовой организацией – залогодержателем для осуществления страхования имущества залогодателя, что непосредственно отражено в п. 4 Общих исключений в отношении соглашений между кредитными и страховыми организациями, утвержденных Постановлением Правительства РФ от 30.04.2009 г. № 386 «О случаях допустимости соглашений между кредитными и страховыми организациями». В частности, оговариваемое положение этого Постановления указывает на обязанность кредитной организации принимать страховой полис (договор страхования) любой страховой организации, выбранной заемщиком, при условии, что страховая организация соответствует требованиям кредитной организации к страховым организациям и условиям предоставления страховой услуги. Подобные требования кредитной организации должны основываться исключительно на действующем законодательстве и ни в коем случае не противоречить ему. Таким образом, поскольку страхование является видом деятельности, которая подлежит обязательному лицензированию и контролю со стороны Федеральной Службы по Финансовым Рынкам РФ, а Страховщик обладает лицензией на осуществление этого рода деятельности, следовательно, все законодательно предусмотренные требования к структуре компании исполнены соответствующим образом, и Страховщик имеет право оказывать услуги в сфере страхования на территории Российской Федерации в отношении любого имущества, вне зависимости от локальных требований того или иного Залогодержателя.

Клиенты, которые смогли предоставить отказ Банка в принятии полиса АО СК ВНЕШЭКОНОМСТРАХ, получили денежную компенсацию. (Данные лица указаны в ссылках в Вашем сообщении).

Что касается остальной части Вашего поста, то это Ваше субъективное мнение и никакого реального отношения к происходящему не имеет. Каждый видит то, что хочет. На данный момент реализовано более 19 тыс полисов АВТОКАСКО, Срок согласования составляет всего 5( пять) рабочих дней. Сотни, тысячи Клиентов, у которых наступил страховой случай, отмечали и выражали нам письменные и устные благодарности за «очень быстро» согласование и оплату ремонта.

5 Клиентов, выразившие свое негативное мнение о нашей Страховой компании не могут являться доминантом по отношению к 19 тыс довольных Клиентов. Судить о работе нашей страховой компании по показателю менее 0,001 % от общего количества клиентов АВТОКАСКО, как минимум, не верно. Если Вы обратитесь к отзывам про любую страховую компанию, то найдете отзывы подобные тем, что Вы прикрепили.

Мы учли ошибки и недочеты в работе агентов, наиболее недобросовестных агентов лишили право на реализацию полисов нашей компании, провели профилактические беседы, необходимое обучение. Количество расторжений договора сократилось с 15-20 в июле-сентябре в месяц, до 5-6 в октябре-декабре в месяц (вкл расторжения по причине продажи ТС).

Если Вы считаете, что мы нарушаем Закон, то обратитесь в компетентные органы, если они примут решения в Вашу пользу, то мы перечислим Вам денежную компенсацию в соответствии с вынесенным решением. Мы не можем нарушить Законодательство РФ и перечислить денежные средства без решения контролирующих и судебных органов. Мы руководствуемся Законодательством РФ и Правилами Страхования средств наземного транспорта нашей страховой компании в принятии решения. Будем Вам признательны, если Вы будете тоже подчиняться Законодательству РФ, а не требовать его нарушения.

Еще раз Благодарим Вас за внимание.

Удачи,

АО СК Внешэкономстрах!АО СК ВНЕШЭКОНОМСТРАХ (гость)19.01.201612:27Уважаемый Альберт!

Благодарим Вас за внимание к нашей страховой компании. Позиция компании подробно изложена в ссылках, которые Вы указали в своем посте.

По сути дела:

СК не сможет осуществить возврат уплаченной Вами страховой премии, поскольку это не предусмотрено действующим законодательством Российской Федерации и Правилами страхования средств наземного транспорта, которые послужили основанием для заключения договора. В частности, речь идет о п. 9.3 Правил страхования, где изложены следующие нормы:

«Согласно гражданскому законодательству РФ Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам иным, чем страховой случай.

При досрочном прекращении Договора страхования Страховщик имеет право на часть страховой премии, пропорционально не истекшим полным месяцам, в течение которых действовало страхование, за вычетом расходов Страховщика (до 30%) на ведение дела, а также выплаченных и подлежащих выплате страховых возмещений, если иное не предусмотрено договором страхования.

При досрочном отказе Страхователя от договора страхования уплаченная Страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное (ч. 2 п. 3 ст. 958 ГК РФ)».

Как следует из последнего абзаца, при досрочном отказе Страхователя от договора страхования уплаченная Страховщику страховая премия не подлежит возврату. Эта же норма содержится в ч. 2 п. 3 ст. 958 Гражданского кодекса Российской Федерации.

Ваш аргумент о том, что договор еще не вступил в силу несостоятелен, поскольку, как следует из ст. 957 Гражданского кодекса Российской Федерации, договор вступает в силу с момента уплаты страховой премии, следовательно договор страхования АТ 018113 начал действие непосредственно сразу после внесения Вами страховой премии в качестве оплаты за представляемую услугу, то есть в день подписания договора. То, что Вы подразумеваете под сроком действия договора является на самом деле периодом страхования – временным отрезком, в течение которого компания несет обязательства по страховым рискам в отношении застрахованного имущества.

Страховщик выражает готовность осуществить возврат денежных средств, уплаченных в качестве страховой премии, после представления Вами официального подтверждения отказа Выгодоприобретателя по договору страхования, которым является ВТБ 24 ПАО, от сотрудничества с компанией. При подаче заявления о досрочном отказе от договора страхования Вы пояснили специалисту, что подобное официальное уведомление Выгодоприобретателя в настоящее время составляется сотрудниками банка, и выразили готовность передать его в компанию после получения. Следовательно, денежные средства будут возвращены в максимально короткий срок непосредственно по результатам представления этого отказа.

В дополнение вышеуказанному, считаем необходимым проинформировать Вас об отсутствии предусмотренной на законодательном уровне обязанности Страховщика иметь соглашение с финансовой организацией – залогодержателем для осуществления страхования имущества залогодателя, что непосредственно отражено в п. 4 Общих исключений в отношении соглашений между кредитными и страховыми организациями, утвержденных Постановлением Правительства РФ от 30.04.2009 г. № 386 «О случаях допустимости соглашений между кредитными и страховыми организациями». В частности, оговариваемое положение этого Постановления указывает на обязанность кредитной организации принимать страховой полис (договор страхования) любой страховой организации, выбранной заемщиком, при условии, что страховая организация соответствует требованиям кредитной организации к страховым организациям и условиям предоставления страховой услуги. Подобные требования кредитной организации должны основываться исключительно на действующем законодательстве и ни в коем случае не противоречить ему. Таким образом, поскольку страхование является видом деятельности, которая подлежит обязательному лицензированию и контролю со стороны Федеральной Службы по Финансовым Рынкам РФ, а Страховщик обладает лицензией на осуществление этого рода деятельности, следовательно, все законодательно предусмотренные требования к структуре компании исполнены соответствующим образом, и Страховщик имеет право оказывать услуги в сфере страхования на территории Российской Федерации в отношении любого имущества, вне зависимости от локальных требований того или иного Залогодержателя.

Клиенты, которые смогли предоставить отказ Банка в принятии полиса АО СК ВНЕШЭКОНОМСТРАХ, получили денежную компенсацию. (Данные лица указаны в ссылках в Вашем сообщении).

Что касается остальной части Вашего поста, то это Ваше субъективное мнение и никакого реального отношения к происходящему не имеет. Каждый видит то, что хочет. На данный момент реализовано более 19 тыс полисов АВТОКАСКО, Срок согласования составляет всего 5( пять) рабочих дней. Сотни, тысячи Клиентов, у которых наступил страховой случай, отмечали и выражали нам письменные и устные благодарности за «очень быстро» согласование и оплату ремонта.

5 Клиентов, выразившие свое негативное мнение о нашей Страховой компании не могут являться доминантом по отношению к 19 тыс довольных Клиентов. Судить о работе нашей страховой компании по показателю менее 0,001 % от общего количества клиентов АВТОКАСКО, как минимум, не верно. Если Вы обратитесь к отзывам про любую страховую компанию, то найдете отзывы подобные тем, что Вы прикрепили.

Мы учли ошибки и недочеты в работе агентов, наиболее недобросовестных агентов лишили право на реализацию полисов нашей компании, провели профилактические беседы, необходимое обучение. Количество расторжений договора сократилось с 15-20 в июле-сентябре в месяц, до 5-6 в октябре-декабре в месяц (вкл расторжения по причине продажи ТС).

Если Вы считаете, что мы нарушаем Закон, то обратитесь в компетентные органы, если они примут решения в Вашу пользу, то мы перечислим Вам денежную компенсацию в соответствии с вынесенным решением. Мы не можем нарушить Законодательство РФ и перечислить денежные средства без решения контролирующих и судебных органов. Мы руководствуемся Законодательством РФ и Правилами Страхования средств наземного транспорта нашей страховой компании в принятии решения. Будем Вам признательны, если Вы будете тоже подчиняться Законодательству РФ, а не требовать его нарушения.

Еще раз Благодарим Вас за внимание.

Удачи,

АО СК Внешэкономстрах!Альберт_М24.02.201622:43Уважаемый официальный представитель СК Внешэкономстрах, просьба не утруждать себя спамом и не отправлять один и тот же комментарий 3 раза подряд. Одного раза вполне достаточно. Ваша позиция мне, как и многим другим пострадавшим, понятна. Как и следовало ожидать, Вы просто скопипастили свой ответ на сообщение одного из наших «друзей по несчастью» (http://www.asn-new...). Цитирую Ваш шаблонный ответ: «Ваш аргумент о том, что договор еще не вступил в силу несостоятелен, поскольку, как следует из ст. 957 Гражданского кодекса Российской Федерации, договор вступает в силу с момента уплаты страховой премии, следовательно договор страхования АТ 018113 начал действие непосредственно сразу после внесения Вами страховой премии в качестве оплаты за представляемую услугу, то есть в день подписания договора…». Конец цитаты. Ваши юристы открывали ст. 957 ГК РФ? Если да, то они должны были обратить внимание на то, что в этой статье ГК РФ говорится о том, что договор страхования вступает в силу в момент уплаты страховой премии в том случае, если в самом договоре не предусмотрены иные условия относительно его даты вступления в силу. А в договоре АТ 018113 зафиксировано: «Договор вступает в силу с момента подписания Сторонами Акта Осмотра ТС…». Как я писал выше, акта осмотра ТС не было. Кроме того, у меня имеются записи разговора с Вашим агентом, с которым, как Вы уверяете, были проведены «профилактические беседы, необходимое обучение». Весьма похвально. Но несмотря на все предпринятые Вами образовательные меры, Ваш агент Олеся в день расторжения договора уверяла меня в том, что я гарантированно получу всю сумму страховой премии и ни слова не сказала о том, что Вы написали в своем ответе на мой отзыв. Цитирую: «СК не сможет осуществить возврат уплаченной Вами страховой премии, поскольку это не предусмотрено действующим законодательством Российской Федерации и Правилами страхования средств наземного транспорта, которые послужили основанием для заключения договора».

P.S. В приведенных мною ссылках как минимум 12 человек негативно отзываются о Вашей СК (и это еще без учета сообщений в скрытых пабликах и группах, не индексируемых поисковыми системами и профессиональными брендтрекерами). Для СК со столь незначительным числом упоминаний в социальных медиа, это весьма ощутимый процент негативно окрашенных материалов. Даже если взять этот форум, то у СК Внешэкономстрах всего 3 засчитанных администрацией форума отзыва, 2 из которых негативные.

P.P.S. Исковое заявление находится на стадии согласования с юристами. Результаты и решение суда выложу здесь же в комментариях к этому отзыву.-

Альберт_М17.05.201615:38

Пока нет. Судебное заседание состоится на следующей неделе в Тимирязевском суде Москвы. Как и обещал, все размещу. Обилие ложных положительных отзывов зашкаливает, конечно…

Альберт_М29.06.201611:59Суд выиграл 14.06.2016 г. Жду офиц. решения и исполнительный лист. Примечательно, что против меня, самостоятельно защищающего свои интересы в суде, был нанят адвокат.

-

ertm29.06.201612:44

Очень рад что вы не отступили как многие, а довели дело до суда и выиграли его! Если СК нанимает адвоката, то это уже говорит, о том, что шансы оправдать мошенничество со стороны СК Внешэкономстрах очень малы. Удалось ли вам потребовать компенсацию за моральный ущерб?

-

Альберт_М29.06.201614:08

Да, суд одобрил взыскание не только стоимости услуги по договору № AT 018113 — 63 360 рублей, но и компенсацию за моральный вред и штраф за отказ в добровольном порядке исполнить требование потребителя. Также на СК был наложен штраф в пользу городского бюджета.

ertm18.05.201612:52Альберт, я нашел данные на сайте инсур-инфо ру, может это в понимании схемы поможет.

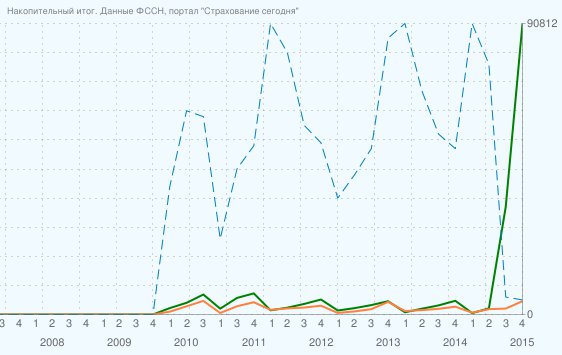

На сайте можно отфильтровать данные и вывести понятные графики, на которых сразу ясно когда Внешэкономстрах начал применять мошенническую схему отъема денег по договорам каско. Для этого я сделал фильтр поступлений только от КАСКО и стало видно, что Внешэкономстрах начал заниматься этим видом страхования в конце 2009 г. Долго и тяжело они тянули каско, средние сборы около 4 млн руб в год! Микроскопические в масштабах других СК — это 50 машин застраховали по 70-80 тыс.руб. И вдруг, во втором квартале 2014 г. руководство Внешэкономстрах решило — а давайте кидать по схеме, которая на этом форуме уже много раз расписана пострадавшими клиентами! Тут деньги полились рекой — 90.8 миллионов рублей за 2 квартала против пяти лет безуспешных попыток продать каско. У Внешэкономстрах выплаты по каско мизерные — около 5%, а должны быть как у всех — около 70%, как удалось в 20 РАЗ поднять прибыль по каско за 2 квартала??? Именно в эти 2 квартала появились много отрицательных отзывов обманутых клиентов! Похоже, что телефонное мошенничество Внешэкономстрах сработало отлично! И пусть эти мошенники попытаются опровергнуть данные сайта который они сами рекомендовали. И если сравнить с графиками и данными других страховых компании по разделу каско, то мошенничество Внешэкономстрах становиться еще более очевидным. А 200000 договоров страхования про которые постоянно твердит пиарщик СК это ДМС, можете сами проверить на сайте! В ДМС их схема развода не работает, поэтому данные по поступлениям и выплатам как и у всех других компаний.

-

Альберт_М18.05.201613:52

Да, по данным ФССН, рост по поступлениям с КАСКО в 2015г (там, судя по всему, накопительный итог за все 12 мес, не за 2 квартал) — 90,8 млн руб (а это +2122,3% от 2014 г). Если учесть, что они с этих денег выплатили только 5%, то получается «маржа большой, чукча довольный». Не удивлюсь, если выяснится, что по этой же схеме работают агенты всех шарашкиных контор, названивавших мне, когда срок действия предыдущего полиса КАСКО подходил к концу. Но находка впечатляет, конечно. Спасибо за наводку, соратник!

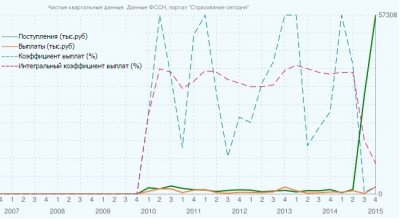

Альберт_М18.05.201617:09А вот как выглядят те же данные (по КАСКО), но без накопительного итога, а по чистым квартальным данным. Виден астрономический рост поступлений в 3 и 4 кварталах 2015 г. (зеленая линия) и не менее масштабное падение по коэффициенту выплат (фиолетовая пунктирная линия).

Сергей (гость)12.08.201616:26

Сергей (гость)12.08.201616:26Альберт, добрый день. получилось ли вернуть деньги и куда вы относили исполнительный лист. У меня такая же ситуация, выиграл суд, жду исполнительный лист.

Альберт_М13.08.201620:58Сергей, пока не получил ИЛ на руки. Финальный вариант решения суд изготовил с задержкой, так что пока жду-с…

Добавляйтесь в группу в ВК или FB, поделимся опытом.Сергей (гость)05.10.201612:18Альберт, добрый день, можете помочь. Я получил ИЛ на руки, возникла проблема, куда теперь его нести, не могу найти никакой информации.

Альберт (гость)10.10.201614:12Сергей, прошу прощения, испытываю проблемы с ответом на комментарии и с авторизацией на форуме. Сам я пока не получил ИЛ на руки. По поводу взыскания со страховой, ИЛ с заявлением необходимо подать в отдел ФССП по юридическому адресу страховой компании (причем сделать это как можно быстрее)

Альберт_М14.10.201617:36Сергей, получил на руки ИЛ. Посмотрел юридический адрес ВЭС в ЕГРЮЛ. Согласно нему, он зарегистрирован в районе Марфино (Гостиничный проезд д. 4Б), а этот район обслуживается Останкинским отделом судебных приставов (г. Москва, Югорский проезд, д. 22. стр. 1). Нам с Вами туда.

Сергей (гость)21.10.201600:41Спасибо, Альберт. Я сделал запрос в налоговой, о предоставление данных о должнике, в понедельник будет результат. Посмотрим что за справку нам дадут в налоговой, если ничего не выйдет то пойду к приставам.

Сергей (гость)27.10.201617:50Альберт, получил список банков в которых открыты счета ВЭС. Сегодня сдал в банк ИЛ, если вы еще не передали ИЛ приставам напишите мне zernov81@mail.ru, поделюсь с вами информацией.

ВОЙТИ НА САЙТВосстановление пароля

ВОЙТИ НА САЙТВосстановление пароля

Сага о плутовстве и жульничестве самой лучшей страховой компании

Полис AT 018113.

14.10.2015 г. за 1,5 месяца (если быть точным, за 45 дней) до окончания действия предыдущего полиса КАСКО (действовал до 29.11.2015) мне на мобильный позвонили якобы от дилера KIA, автосалона, где я приобретал автомобиль. Девушка со звонким и жизнерадостным голосом представилась Олесей (тел. 8962-xxx-16-96 – по этическим соображениям часть цифр пока скрою). Она назвалась представителем «Службы клиентской поддержки дилерских центров KIA», назвала мои ФИО, год выпуска моего кредитного автомобиля, госномера, дату окончания полиса КАСКО. Выведав от меня мой возраст и стаж вождения, она предложила заключить договор страхования КАСКО по выгодной цене от Страховой Компании ВнешЭкономСтрах (косят под аффилированность с ВнешЭкономБанком, ага). Пару дней Олеся названивала и настойчиво предлагала поторопиться с решением, т.к. цены «скоро взлетят», «скидки сгорят», а «действовать лучше заранее». Более того, Олеся посоветовала мне сохранить в контактах ее номер телефона и обещала в случае моего положительного решения стать моим персональным менеджером и консультантом по всем вопросам страхования автомобиля. Она уверяла меня в том, что ВнешЭкономСтрах надежная компания и есть в списках аккредитованных компаний всех крупных банков. Признаться, в тот момент у меня катастрофически не было времени на сколь-либо глубокую проверку деятельности этой СК, штудирование отзывов в сети и прочее, поскольку именно в те дни вместе с друзьями и родственниками мы боролись за жизнь близкого человека. Все мысли были о другом. В надежде избавиться от назойливых звонков и сэкономить немного времени и денег (о, наивный!) я согласился подписать договор и перенесся в удивительный и сказочный мир общения с сотрудниками СК ВнешЭкономСтрах. Ранее у меня был положительный опыт взаимодействия с «выездным сотрудником» другой СК, поэтому меня не смутило то, что сотрудник СК приедет ко мне домой.

Итак, днем 17 октября 2015 г. ко мне приехала сотрудница ВнешЭкономСтраха Роза Тюкова (тел. 8916-xxx-75-47). При ней не было ничего кроме самого полиса и квитанции об оплате средств: ни правил страхования, ни каких-либо буклетов, ни даже денег для сдачи. Вся информация была переписана Розой с действующего полиса КАСКО. О качестве бумажки, на которой у меня стояла печать самого «ВнешЭкономСтраха», коллеги по несчастию уже отписывались на этом форуме, поэтому не буду повторяться. Хотя все же надо признать, что пластиковая карточка, куда можно было вписать ручкой номер полиса, все же отличалась от бумажного «квазидокумента» в лучшую сторону. На вид Розе было под 60. Она, немного запинаясь, рассказывала про то, как ловко и умело «их ребята» осматривают транспортные средства, грамотно и профессионально оценивают повреждения, оперативно выплачивают денежные средства. По всем вопросам Роза посоветовала обращаться к моему личному менеджеру Олесе. Из-за уважения к ее возрасту я не стал мучить сотрудника СК «ВнешЭкономСтрах» вопросами (как выяснилось, зря), разменял для нее в соседнем магазине деньги, заплатил всю сумму (63’360 р), получил на руки «типа полис» и квитанцию об оплате.

На второй день после подписания договора я позвонил в ВТБ24, чтобы, все же убедиться в том, что все в порядке, и что заранее приобретенный мною страховой полис будет принят банком, что проблем никаких не возникнет (еще год оплачивать кредит все-таки). В Банке сказали, что СК ВнешЭкономСтрах нет в перечне аккредитованных СК, хотя в телефонном разговоре агент Олеся уверяла меня об обратном (к слову сказать, любая более-менее уважающая компания должна нести ответственность за действия своих партнеров, агентов/брокеров). После этого я позвонил дилеру, и там мне сказали, что названивавшая мне Олеся не имеет отношения к их дилерскому центру. Я позвонил Олесе, чтобы выразить свое недовольство и разочарование в том, что она решила начать сотрудничество с обмана. Она попыталась навешать мне очередную порцию лапши о том, что у ВнешЭкономСтраха есть некий договор с дилером, что мне не о чем беспокоиться, и что я в любой момент могу расторгнуть договор до его вступления в законную силу (а до этого ого-го сколько времени в запасе). Дело в том, что, согласно договору, это происходит только с момента подписания Сторонами Акта Осмотра ТС и поступления денежных средств. Позвонил дилеру и убедился в том, что Олеся снова лжет, и что с ВнешЭкономСтрахом у дилерского центра не было и нет никаких договоров о сервисном обслуживании и ремонте ТС. 21 октября 2015 г, на четвертый день после подписания договора, я расторгнул его (почти за 1,5 месяца до планируемой даты прохождения осмотра ТС и его вступления в силу). Забавно, что центр урегулирования убытков (Малая Семеновская д.30 стр 11), где я написал заявление о расторжении, обслуживает несколько страховых компаний, одну из которых ЦБ уже лишил лицензии (при мне приходили люди, с которыми сотрудники этого центра разговаривали откровенно по-хамски, ехидно улыбаясь им вслед). А меня и нескольких других «непонимающих своих выгод» они призывали яростно отстаивать право ВнешЭкономСтраха быть включенным в списки аккредитованных банком ВТБ24 страховых компаний: писать письма в банк, требовать и добиваться письменного отказа, идти с этим письменным отказом в суд или молить о предоставлении отказа на официальном бланке ВТБ24, встав на колени вместе со всем их юридическим отделом. Но зачем мне это? После того, как я заплатил немаленькую сумму, мне, как и многим другим коллегам по несчастью, не хотелось бы тратить кучу времени и сил на то, чтобы костьми лечь, но убедить банк-кредитор в том, чтобы он принял полис СК ВнешЭкономСтрах, что СК ВнешЭкономСтрах – самая хорошая в мире компания с самой хорошей в мире отчетностью. И успеть добиться этого при помощи армии юристов до того, как банк отнимет у меня кредитный автомобиль, а ЦБ – лицензию у ВнешЭкономСтраха. Нет уж, спасибо.

Когда я писал текст заявления о расторжении, меня попросили заполнить их бланк, в котором речь шла о возмещении только «части страховой премии за не истекший срок действия договора страхования». Сотрудники центра урегулирования убытков пояснили, что, согласно п. 9.3 «Правил страхования», которые я впервые увидел у них на руках, при досрочном прекращении договора страхователь имеет право получить лишь 70% от оплаченных им средств. Но как можно досрочно прекратить договор, который еще не вступил в силу? Кроме того, не раз упомянутый выше ЛИЧНЫЙ менеджер Олеся, когда делала расчет КАСКО, говорила о том, что страховка будет с условием ремонта ТС на гарантии (ремонт на СТОА дилера по направлению страховщика). Прямо из центра я позвонил Олесе, она снова уверила меня в том, что я могу претендовать на возврат всей суммы (не 70%, а 100%), а также в том, что Роза при заполнении договора ошиблась и поставила «галочку» не на том пункте (должна была стоять опция ремонта на СТОА дилера и опция «выплата без справок по стеклам»), и что расчет был ей сделан с учетом этих опций. Сотрудники центра урегулирования убытков, наотрез отказавшись хоть как-то помочь разобраться в трехэтажной лжи своих агентов и своей СК, заявили, что если бы там действительно была ошибка, то полис стоил бы гораздо дороже. Забегая вперед скажу, что спустя пару недель я приобрел нормальный и полноценный полис КАСКО в известнейшей страховой компании со всеми условиями и опциями, включая ремонт на СТОА дилера, за ту же сумму (эхх… не надо было спешить!).

По какому-то внутреннему регламенту СК ВнешЭкономСтрах, я должен был ждать целых 30 рабочих дней для того, чтобы узнать решение СК о возврате средств на счет, указанный мною в заявлении о расторжении. Далее меня кормили завтраками и пятницами. А звонил я часто, с самого начала записывая на телефон все путанные отговорки и ложь сотрудников СК ВнешЭкономСтрах во всех модификациях и метаморфозах. На 41-й рабочий день мне ответили, что мне направлено письмо с ответом, но мне не смогли сказать, какое решение было принято, по какому адресу направлено письмо и когда примерно его ожидать. При этом я могу разговаривать только с секретарем, который ничего не знает, а решение принято в бухгалтерии и тщательно от всех внутри компании скрывается. Ни с кем больше меня соединить не смогут. Секретарю не положено уточнять информацию в бухгалтерии. Надо ждать письма. На 42-й рабочий день мне сказали, что статус заявления снова на рассмотрении и что никакого письма не было. Ну и т.д. и т.п. На телефон Олеси мне отвечал какой-то другой агент с мужским голосом. А самое забавное, что 1 декабря 2015г. мне позвонили ВнешЭкономСтраховские осмотрщики и предложили договориться о фотосессии для моего авто, тогда как прежний полис у меня действовал до 29 ноября 2015. Т.е., по их мнению, я уже третий день катался без нового полиса КАСКО и с нетерпением ждал их звонка. О том, что договор давно расторгнут осмотрщики узнали от меня.

17 декабря 2015г. я снова пришел в центр урегулирования убытков писать претензию на имя руководителя ОАО ВнешЭкономСтрах С.Н. Пирогову. Сотрудница, принявшая претензию и выдавшая мне копию с печатью самого ВнешЭкономСтраха, с трудом сдерживая злорадство, сказала, что я все равно неверно составил претензию и что она не будет иметь юридической силы. Признаться, мне искренне жаль этих сотрудников, которым хотелось бы пожелать найти себе нормальную работу вместо того, чтобы ежедневно вариться в том ужаснейшем психологическом климате в комнате номер 201 по адресу Малая Семеновская д.30 стр 11.

А обоснование у них для всех, кто попал в схожую с моей ситуацию, простое: аргумент о том, что договор еще не вступил в силу, по мнению ВнешЭкономСтраха, не состоятелен, т.к. в правилах страхования они ссылаются на ст. 957 ГК РФ. Но, простите, согласно ст. 957 ГК РФ, «Договор страхования, если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или первого ее взноса». Еще раз для закрепления тезиса: «если в нем не предусмотрено иное». А в нашем договоре, к счастью, закреплено ИНОЕ: «Договор вступает в силу с момента подписания Сторонами Акта Осмотра ТС…»

Судя по многочисленным негативными отзывам, ВнешЭкономСтрах начал практиковать подобные схемы по отъему денег у населения последние полгода. Вот лишь несколько примеров реальных, а не липовых отзывов:

http://vk.com/wall...

http://vk.com/wall...

https://www.drive2...

https://www.drive2...

http://www.strahov...

https://www.asn-ne...

https://www.asn-ne...

https://www.asn-ne...

https://www.asn-ne...

https://www.asn-ne...

https://www.asn-ne...

https://www.asn-ne...

http://www.banki.r...

Умиляет то, как представители компании общаются со своими клиентами в сети, обращаются к ним как к «не понимающим чувство юмора», вешают ярлыки и называют нелестные о себе отзывы «записками сумасшедшего». Пожалуй, это один из самых фееричных SMM-кейсов о том, как не должен общаться бренд со своими клиентами в сети. Хотя слово «бренд» тут явно не уместно…